,如今正从车规芯片、中央计算,到AI引擎和BMS系统,全方位驱动智能汽车,成为其“发动机”、“神经元”,甚至“决策中枢”。

然而,面对汽车性能需求的爆炸式增长,以及功能安全、系统安全、实时响应、成本控制等多重挑战的围攻,如何打造一个既灵活创新又稳定可靠的智能底座?

“未来的汽车,不是看谁芯片多,而是看谁能把芯片变成平台,把平台变成生态。” 在汽车分享日上,恩智浦(NXP)给出了自己的答案。

这位全球汽车半导体领域的“资深玩家”,其历史最早可以追溯到1953年的飞利浦半导体部门,2006年分拆独立,如今已是全球最大车规芯片供应商之一。

因为从恩智浦的身上,不只是能看到下一代车规芯片的方向感,更能看出主机厂与芯片厂之间的关系正在改变。

站在汽车智能化、平台化、本地化三条线交汇的节点上,恩智浦详细讲述了它对行业和技术的判断与布局。

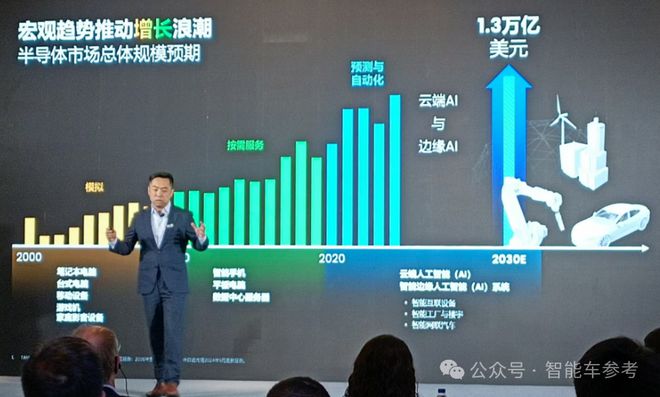

过去二十多年间,半导体行业在中国市场经历了多番演化。梳理其技术演进的脉络,会发现几乎每十年就会迎来一次主导力量的更迭:

而在智能边缘计算浪潮下,汽车场景尤其关键,并且对芯片提出了四大“卡脖子”要求:

特别是在ADAS和中央计算平台兴起的背景下,这些能力已不是“加分项”,而是下一阶段的准入门槛。

恩智浦半导体执行副总裁、模拟与汽车嵌入式系统业务总经理Jens Hinrichsen,在交流活动中这样描述中国市场特征:

但他也点出了“暗礁”仍在——中国市场还面临着AI集成、安全与保障要求提高、可扩展性等挑战。

一边是AI、域控、SOA、中央计算架构等不断迭代的新技术;另一边是平台稳定性、功能安全、供应链可控性等系统门槛,同时还要兼顾成本控制与全球化部署。

在Jens看来,“未来成功的关键,不再是单点技术领先,而是是否能构建支持创新平台,并实现安全、可扩展、系统级的部署能力。”

从“缺芯潮”到国产替代,再到自研兴起,整车厂正在重新考量与芯片供应商的关系。

双方不再只是简单采购的买卖关系,而是要走进研发深处,甚至绑定在平台阶段。

换句话说,智能车时代的半导体厂商,必须从芯片公司进化为系统平台型公司——不能只把中国当“下游市场”,而要当作“定义市场”。

一个清晰的信号是,恩智浦正在越来越多地出现在国产智能车的核心地带——不只是外围的通用芯片,更在电池管理、高性能计算、中央域控等关键位置。

恩智浦推出了汽车行业首款16nm FinFET嵌入式MRAM(磁阻式随机存取存储器)微控制器。

性能上,S32K5基于软银旗下半导体公司Arm的Cortex CPU内核,主频提升至800MHz的同时,还能满足软件定义汽车(SDV)对实时性、安全性和高效性的严苛需求。

其创新的关键之处在于,硬件增强隔离架构,支持ASIL-D安全等级应用集成,可整合多ECU功能而不牺牲实时性;内置的恩智浦可拓展机器学习加速器——eIQ Neutron神经处理单元,能支持边缘机器学习实时处理。

以及,嵌入式的MRAM,可以大幅缩短工厂烧录及OTA更新时间,写入速度要比传统Flash快15倍以上。

恩智浦汽车微控制器总经理Manuel Alves表示,该芯片将成为其CoreRide平台核心载体,为预集成区域控制方案提供算力底座。

这个处理器采用16nm工艺,使芯片体积缩小38%,物料清单成本降低,支持天线%的轻量化设计。

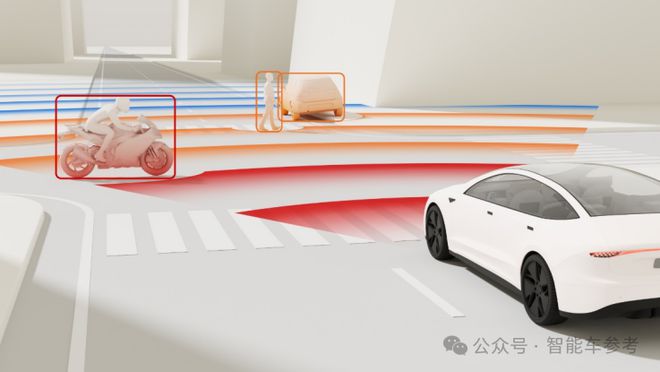

通过将实时处理通道数量提升3倍,S32R47方点云密度与动态范围实现了跃升,尤其强化了对弱势道路使用者(VRU)和遗落物的检测能力,能为L2+至L4级的智能辅助驾驶提供感知冗余。

恩智浦雷达与ADAS总经理Meindert van den Beld,还在现场回答了对于纯视觉与传感器之争的提问,他认为,L3/L4仍需要多传感器融合,4D激光雷达不可或缺。

他还表示,达标的4D毫米波激光雷达,较激光雷达更大的优势是不会受到雨雾、日照等影响,也无需清洁,综合成本更低,因此欧美市场更倾向于采用毫米波激光雷达。

在恩智浦大中华区电气化总监Hunter Zhu看来,这句在车圈已经广为流传的话,实际并不准确。

在BMS(电池管理系统)方面,恩智浦就发布了一款专为中国客户设计开发的新产品——18通道锂电池电芯控制器BMx7318/7518系列IC,主打高压电池管理系统(HVBMS)、工业储能系统(ESS)及48V电池管理系统。

首先是架构,新BMS产品进行了每通道独立ADC(模数转换器)设计来避免串扰,支持18汇流排灵活布局,能消除信号串扰并提升采样精度,150mA全通道并行均衡能力,单通道峰值达300mA。

其次是系统实现减负,通过大电流注入法(BCI)与电磁抗扰(EMI)性能优化,BMx7318/7518减少了50%的外部元件需求,对于OEM和Tier 1来说会显著降低成本

最后是系统具备超低功耗模式,5µA待机电流可以满足长期存储需求,保障深海运输等极端场景的可靠性。

值得注意的是,这款产品在中国完成定义、设计和开发,是恩智浦中国团队基于本地客户需求,进而快速响应的新产品。

面对主机厂越发倾向于“平台统一、模块复用”的EEA趋势,恩智浦提出了CoreRide平台思路,主打预集成EE架构、降低成本、强化安全。

其中还集成了MotionWise安全中间件——来自TTTech Auto(恩智浦的战略合作伙伴之一),用于保障软件的可扩展性与功能安全。

平台的核心优势不再是单一去看性能多强,而是能否在多款车、多个域之间快速部署、复用并保障安全。

除了产品和平台的本地化,恩智浦更有代表性的一步是:它正在寻求供应链上的合作伙伴,以深度扎根在中国的技术生态里,参与整车智能化的演进。

芯片与IP层面,恩智浦与地平线开展合作,探索AI计算、传感器融合、感知算法在高性能计算芯片中的集成方式。

系统与软件层面,与东软锐驰展开合作,聚焦整车EE架构、操作系统与系统集成的适配。

整车平台定义与验证层面,则直接与零跑、吉利、深蓝、长城等主机厂成立联合创新实验室,从产品定义、前期验证、系统调优到量产落地,全流程共研共测。

这三类角色横向串联芯片、系统与整车,纵向贯通从IP级到整车级的完整闭环。

可以说,恩智浦是目前少数几家能在中国市场拥有完整的端到端研发和技术服务平台、做到“系统级生态嵌入”的跨国芯片企业。

更重要的是,这种“共研共测”的合作形态,也让恩智浦开始参与下一代智能车技术标准的定义过程,而非仅是对已有技术的交付。

在未来的竞争中,能够为主机厂搭建“短链条、高响应、高集成”的本地技术生态,将是Tier 1继续留在牌桌上的必选项。

中国市场不仅占据全球1/3的半导体销售额,更在电动汽车、动力电池、机器人企业数量等维度全面领先,已成为名副其实的“全球汽车创新中心”

今年年初,恩智浦正式成立了新的“中国事业部”业务线,对组织架构和资源配置全部进行了调整。

现在,恩智浦在全国14个城市设有办事处,拥有6个研发中心1600多名工程师,以及1家本地装配和测试工厂

其本地工程团队的组建,旨在提供端到端本地服务、系统级支持、定制化方案交付,目前在中国已完成200多种产品的定义、设计与开发。

恩智浦强调,这套“中国能力体系”,不仅为中国客户服务,也可以输出到全球客户——这正是“为中国,也为全球”的内涵。

李晓鹤指出:“中国事业部将把恩智浦的全球资源和创新领导力与‘中国速度’结合起来,运用敏捷性和创业思维来支持中国客户不断变化的需求。”

在主机厂对本地化供应链要求越来越高的背景下,恩智浦在中国的策略,是要做那少数具备端到端全栈本地交付能力的全球芯片厂商之一。

从战略到产品,从组织到合作,从芯片到平台,这家半导体巨头,正在中国市场完成一次身份重构。

这背后,既是全球智能车技术栈的重构,也是供应链安全、产品定义、产业协作逻辑的重构。